Kapitalistler, geleceği hesaplanabilir bir olağanüstü servet kaynağı olarak düzenlemeyi başardılar; büyük çoğunluğa borç yükleyerek bugün az sayıda insanı zenginleştirirken — daha iyi bir yarın için gerekli çevresel koşulları da baltaladılar.

Aşağıdaki alıntı, The Alibi of Capital: How We Broke the Earth to Steal the Future on the Promise of a Better Tomorrow (Verso, 2026) kitabından uyarlanmıştır.

Anlaşılmaz kaynaklardan geliyormuş gibi görünen olağanüstü servetin hüküm sürdüğü bir çağda yaşıyoruz. ABD’li şirket Uber 2019’da halka açıldığında, borsa onun değerini 82 milyar dolar olarak belirledi; bu, hiçbir arabaya sahip olmayan ve hiç kâr etmemiş on yıllık bir araç hizmeti şirketi için muazzam bir rakamdı. Bu tür olayları açıklamak için haber medyası sıklıkla meteorolojiden metaforlara başvurur ve yatırımcıların kazançlarını “stratosferik” olarak tanımlar. Örneğin, Goldman Sachs’ın 2011’de Uber’e yatırdığı 5 milyon doların şimdi yarım milyar doların üzerine çıkmış olmasını — sekiz yılda yüzde 1.000’den fazla bir getiri — başka nasıl açıklayabiliriz? Daha eleştirel yorumcular ise şirketin değerini “havadan” yaratılmış bir şey olarak nitelendirdi.

Bu tür beklenmedik kazançların kaynağı meteorolojik değildir. Bu para kazanma biçimini anlamak için ayaklarımızı yere basmamız gerekir.

Uber uç bir örnek olsa da, hak edilmemiş servet edinme biçimi yaygındır. Bu biçim, çağdaş yaşamımızın belirleyici bir özelliğidir; kapitalizm dediğimiz zenginleşme ve yoksullaşma yöntemlerinin nasıl ve neden ortaya çıktığını anlamanın anahtarıdır ve bugün neden iklim çöküşü felaketiyle karşı karşıya olduğumuzu kavramak için bir ipucudur. Şirket, geleceği tüketmenin pratik bir yolunu inşa ederek kendi değerini yaratmıştır.

Gelecekten gelir elde etme yöntemleri uzun zamandır mevcuttur. Uber’in kullandığı araç olan anonim şirket, mevcut biçimiyle 150 yıldan fazla süredir vardır. Modern yatırımcıya ait şirketler ilk olarak on dokuzuncu yüzyılda Batı’da, demiryolları ve diğer geniş ölçekli, yeryüzünü dönüştüren, karbon yoğun ve çoğu zaman imparatorluk niteliği taşıyan yapıları inşa etmek için yaygınlaştı; bu yapıların ölçeği ve dayanıklılığı, genellikle büyük ekolojik ve insani maliyetlerle kurulmuş olsa da, hissedarlarına gelecekten hak edilmemiş servete erişim vaat ediyordu. Anonim şirketlerin tarihi daha da geriye, Avrupa tüccarlarının dünya ticaretini ele geçirmek amacıyla yaklaşık üç yüzyıl önce kurmaya başladıkları silahlı ticaret şirketlerine kadar uzanır; bu şirketler onların toprakları kolonileştirmesine ve dünya genelinde halkları boyun eğdirmesine ya da ortadan kaldırmasına olanak sağlamıştır.

Geçmişte, bu tür zenginleşme yöntemleri genellikle istisnaiydi. Anonim şirketler yalnızca kraliyet imtiyazı ya da Parlamento yasasıyla kurulabilirdi; bu imtiyazlar da genellikle sınırlı bir süre sonra sona ererdi. İlk sömürgeci şirketler spekülatif balonlara ve imparatorluk savaşlarının yüklerine yol açmış ve siyasi muhalefet, kapatma, kamu tarafından kurtarma ya da çöküş gibi sonuçlara açık olmuşlardır. Avrupa sömürgeciliğinin yerini almaya çalıştığı Asya ve Afrika’daki daha eski tüccar ağları — özellikle Hint-İslam dünyasındakiler — ticari sözleşmelerin belirlenmemiş, görülmemiş gelecekteki malları elde etmek için kullanılmasına sınırlamalar getirmişti; çünkü bu tür spekülatif düzenlemeler bir tarafın diğerinden hak edilmemiş kâr elde etmesine imkân tanıyordu.

Buna rağmen, bu dünyada uzun mesafeli ticaret rutin olarak krediyle yürütülüyordu; mesafe, ödemede bir gecikme yaratarak daha yüksek bir fiyatı haklı kılıyordu — böylece mesafe ve gecikme, kârın doğrudan kaynağı olarak işlev görüyordu. İslam hukuk uygulamaları da tüccarların gelecekteki varlıkların spekülatif satın alımından kâr etmelerine imkân tanıyan düzenlemeleri tanıyordu; örneğin, vergi ödemek için fon bulmak zorunda kalanlardan tarımsal ürünleri önceden ucuza edinmek amacıyla yaygın biçimde kullanılan vadeli sözleşmeler gibi. Ancak fazlanın elde edildiği bu “gelecekler”, ürün döngüsünün uzunluğu ya da bölgeler arası ticaret yollarının kapsamıyla sınırlıydı. Batı’nın sömürgeci genişlemesiyle ve özellikle on dokuzuncu yüzyılın sonlarındaki imparatorluk çağıyla birlikte, yatırımcıya ait şirket kıtalar boyunca “gelecekleri” kontrol etmenin ve geçim kaynaklarını ile coğrafyaları muazzam bir ölçekte yeniden düzenlemenin bir aracı hâline geldi.

Bugün Uber gibi bir şirket biraz farklı yöntemlerle işlese de benzer derecede geniş kapsamlı bir hırsa sahiptir. Şirket, 2019’daki borsa açılışının ardından Orta Doğu ve Kuzey Afrika genelinde araç hizmeti işini tekelleştirme amacıyla Dubai merkezli Careem firmasını satın almak için 3 milyar dolar borç aldı — bu, her kıtada ulaşım hizmetlerine hâkim olma planının bir parçasıydı. Bu tür şirketlerin coğrafi genişlemesi, hem geçmişte hem de bugün, yatırımcılarının servetinin kaynağı olarak işlev görürken aynı zamanda bu kaynağı gizler. Kontrol etmeye çalıştıkları şey, gelecekten gelir elde etmektir.

Gelecekle olan ekonomik ilişkimizi tanımlamak için hisse fiyatı, faiz oranı, teknolojinin ilerlemesi ve ekonomik büyüme gibi terimleri kullanan gündelik bir dilimiz var. Ancak bu terimlerin hiçbiri, hak edilmemiş gelirin kaynağını açıklamaz ya da daha sonra gelecek olanların faturayı nasıl ödeyeceğini göstermez. Aynı şekilde, bugünkü yaşamların geleceğin daha önceki sömürülerinin yükü altında nasıl ezildiğini ya da yarının yaşam biçimlerinin bugünde alınıp satılan varlıklara dönüştüğü bu tür özelleştirilmiş gelecek ilişkilerinin, yaşanabilir bir kolektif geleceğin yok edilmesine nasıl katkıda bulunduğunu da açıklamazlar. Aslında finans dili bizi bu ilişkiye karşı kör eder ve gelecekteki insan geçim kaynaklarının kazançların kaynağı değil, onların yararlanıcıları olduğu fikrine ikna eder.

İklim krizi ve yeryüzü sistemlerinin dengesine yönelik diğer insan kaynaklı bozulmalar — nehir havzalarının tahribi, habitatların çöküşü, türlerin hızla yok oluşu ve sentetik plastikler ile tarımsal biyositlerin kara, deniz, hava ve insan bedenlerini zehirlemesi dâhil — karşısında ve farklı insan topluluklarının bu bozulmalara karşı son derece eşitsiz biçimde savunmasız olduğunun bilincindeyken, bu körlüğün nasıl üretildiğini anlamamız gerekir. İnsanın yeryüzünü değiştirmesine ilişkin güvenli ve adil sınırları çoktan aşmış durumda olduğumuz için, gezegenin gelecekte yaşanabilirliğinin bugünden hesaba katılması gerektiğine dair gecikmiş bir kabulün her yerde ortaya çıktığını görüyoruz.

Böylece, şimdiki zamanda geleceği kavramanın birbiriyle çelişen iki yolu ile birlikte yaşıyoruz: biri kıyametçi olup, mevcut felaketlerde ve bozulmalarda yaklaşmakta olan bir felaketin acil işaretlerini görür; diğeri ise geleceği hesaplanabilir bir olağanüstü servet kaynağı olarak düzenleyerek, büyük çoğunluğa borç yükleyip bugünün en zenginlerini zenginleştiren ve felaketi üzerimize getiren bir körlük mekanizmasıdır. Hükümetler bu çelişkiyi hesaba katmakta yetersiz görünürken, eylemleri çoğu zaman gelecekteki varlıklar üzerinde daha fazla kontrol kurmak isteyen aktörler karşısında güçsüz kalıyor ya da onların lehine işliyor gibi görünmektedir. Bu güçlüklerin üstesinden gelmek mümkün olsa bile, sonuçlar yine de uygulanamaz görünecektir.

Kapitalizm, bedeli ne olursa olsun, bize büyüme sağladığını iddia eder. Geleceğin ekonomik genişleme ilkesiyle tanımlanmadığı farklı bir zamansallık altında nasıl hayatta kalabiliriz?

Kolektif yaşamı ekonomik büyüme ilkesi etrafında örgütlediğimiz sürece, bu ilkenin sınırlarını ortaya koymaya yönelik girişimler de olmuştur: büyümenin sürdürülemez olduğu, yanlış ölçüldüğü ya da çok büyük bir toplumsal ve ekolojik bedele yol açtığı gibi. Bunlar önemli eleştirilerdir; ancak gelecekle olan ilişkimizi görmenin başka bir yolu daha vardır. Büyüme, kapitalist modernitenin mantığı değil, onun mazeretidir.

Her Şeyin Üzerinde Değer

Sermaye, geçmişten biriktirilmiş bir şey değildir. Başkalarının da gösterdiği ve bu kitabın daha ayrıntılı biçimde ele alacağı üzere, o geleceğin ele geçirilmesidir. Gelecekle olan bu ilişkiyi, modern bir hissedar şirketinin değerini nasıl elde ettiğine dair basit bir örnek üzerinden düşünmeye başlayabiliriz. Bir şirket borsaya açıldığında, satışa sunulan hisseler, onun gelecekteki kârlarının mülkiyeti üzerinde bir hak talebini temsil eder. Gelir hemen elde edilemediğinden, her yılın beklenen gelirinin değeri, ulaşana kadar geçen süreyi telafi etmek için aşağı doğru ayarlanır, yani “iskonto edilir”. Gelecekteki kâr yıllarının “bugünkü iskonto edilmiş değeri” olarak adlandırılan bu tutarların toplamı, şirketin değerlemesini oluşturur.

Uber örneğine geri dönelim. Şirket halka açıldığında, henüz kâr etmemişti. Şirket, rakiplerini piyasadan çıkarmak için araç hizmeti yolculuklarının fiyatını gerçek maliyetinin altında belirliyordu. Bu sübvanse edilmiş faaliyetler her yıl milyarlarca dolar zarar ediyordu. Şirketin değerini belirlemek için finansal analistler, Uber’in “pazar hakimiyeti” elde edene kadar genişlemeye devam edeceğini varsaydılar. Alternatifleri ortadan kaldırarak, Uber ve ABD’deki tek rakibi Lyft, sürücülerinin kazandığı her ücretten pay almaya devam edebilir, ortalama olarak yüzde 20’lik bir kesinti yaparken artan hakimiyetlerini kullanarak sürücülere ödenen payı sınırlayıp yolculara yansıtılan maliyeti artırabilirdi. Bu varsayımlar, Uber’in halka açıldıktan altı yıl sonra zarar etmeyi bırakacağını ve on yıl içinde yıllık yaklaşık 5 milyar dolar kâr elde edeceğini öngörüyordu.

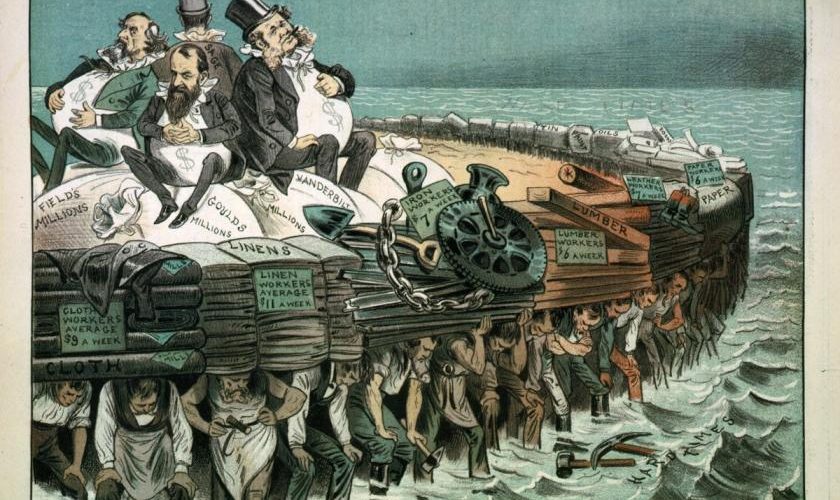

Yatırımcıya ait bir şirket yalnızca gelecekteki kârlar üzerinde bir hak sağlamaz. Aynı zamanda bu vaat edilen geliri bugünde elde etmenin bir mekanizmasıdır. Bir şirketin hisseleri borsada satışa sunulduğunda, o şirkete sahip olan yatırımcılar bir tür mülk satarlar; gelecekte elde edilecek varlıkların bugünkü mülkiyetini. Bu, gelecekteki bir gelirin “sermayeleştirilmesi” olarak bilinen süreçtir. Satıştan organizatörlerin elde ettiği beklenmedik kazançlar yoktan var olmaz; bunlar, sermayeleştirmenin politik sağlamlığından kaynaklanır — yani geleceğe yönelik özel bir hak talebini paraya çevirme ve pazarlama yönteminden. Burada “politik sağlamlık” terimi, geleceğe ilişkin bir hak talebinin olağanüstü değerinin dayandığı tüm otorite, hukuk, polislik, ekonomik akıl yürütme biçimleri ile toplumsal adalet veya gezegenin geleceğine ilişkin taleplerin göz ardı edilmesini ifade eder.

Bu beklenmedik kazanç, şirketin gelecekteki müşterilerine ve çalışanlarına, ayrıca onların ait olduğu topluluklar ve ekolojiler üzerine yüklenen bir yükün değerini temsil eder. Şirketin kârı ve dolayısıyla hissedarlarının temettüleri, bu yükün sürdürülmesine ve hatta artırılmasına bağlıdır. Hissenin değeri ve ona bağlı temettü, işçilerin daha adil ücret taleplerine, müşterilerin daha düşük fiyat taleplerine ya da toplulukların ortak malların korunmasına yönelik taleplerine göre öncelik taşır — bu öncelik, şirketin işçilerine, müşterilerine ve topluluklarına kıyasla daha büyük gücünü yansıtır. Bu güç, yanıltıcı derecede dar bir ifade olan “pazar hakimiyeti” terimiyle dile getirilen güçtür. Bu yük, bir işletmeyi yürütmenin zorunlu bir maliyeti değil, şirketin hâkim konumunun dayatmasına imkân verdiği bir ek ücrettir. Uber’in 82 milyar dolarlık değerlemesi, böyle bir güç düzeninin bugünkü değerini temsil ediyordu. Şirketin sürücüleri ve yolcuları ile toplu taşıma ve diğer ortak mallar üzerindeki etkisinden etkilenen daha geniş nüfuslar, zaman içinde bu değeri kendi ceplerinden ödeyeceklerdi.

Hissedar şirketi bu nedenle zamanı sömürgeleştiren bir aygıttır. Gelecekte on milyonlarca kullanıcıya ek bir ücret yükleyerek, bugünde bir grup girişimciyi ve finansçıyı zenginleştirmenin bir yolunu sağlar. Bu aygıtın kurulmasını sağlayan kontrol mekanizmalarını oluşturan ve kredi hatlarını düzenleyenlerin bugün elde ettiği beklenmedik kazanç, aylar, yıllar ya da on yıllar sonra yaşayacak olanların gelirlerinden ödenecektir — aslında, bu ele geçirme aygıtının uzanabildiği ölçüde geleceğe kadar.

Bir şirketin hisseleri, kurucularını zenginleştirmenin yanı sıra, bunları satın alıp alım satımını yapan bireysel yatırımcılar ve yatırım fonları, bu işlemlerden ücret alanlar ve fiyatların yükselip düşmesine spekülasyon yapanlar için de bir kazanç kaynağı olabilir. Nitekim, gelecekteki gelirler üzerine yüklenen sömürü arttıkça, orta halli kesimler bile yaşam standartlarını korumak için bu tür ele geçirme mekanizmalarına yönelir; özel emeklilik fonlarına, gayrimenkul yatırımlarına ve değer kazanan diğer varlıklara dayanırlar. Bu durum, özellikle konut ya da diğer varlıkları satın almakta giderek daha fazla zorlananlar üzerinde olmak üzere, geleceğe yüklenen maliyetleri daha da ağırlaştırır.

Geleceğin bu şekilde ele geçirilmesi, teknoloji şirketleri, risk sermayesi ve varlık yönetimi şirketlerinin çağdaş dönemine özgü değildir. Modern ticari şirketlerin ortaya çıkışından önceki yüzyıllar boyunca da, genellikle ani zorluklar yaşayan ya da vergi yükü altında bulunanlara kredi sağlayan tüccarlar aracılığıyla, nüfusları borçlandırmanın yolları vardı. Ancak tüccarların kârları daha çok coğrafi mekânlar arasındaki fiyat farklarından yararlanmaktan doğuyordu; sermayeleştirmenin dayandığı zamansal ertelemeden değil. Geleceği yük altına sokma sürecinin ölçeği ise daha yenidir. Modern şirketlerin gelirleri ele geçirme yöntemi son bir buçuk yüzyılda ortaya çıktığında, hissedar şirketi hızla, büyük Norveçli-Amerikalı ekonomist Thorstein Veblen’in 1923’te “medenî yaşamın ana kurumu” olarak adlandırdığı şeye dönüştü.

Gelecekten ödeme elde etmenin ve geçmiş yüklerin ağırlığı altında yaşamanın başka yöntemleri de vardır. Sömürgeci şirketler sömürge savaşlarını kışkırtmaya başladığında, onlara imtiyaz veren hükümdarlar savaşın maliyetlerini finanse etmek için aynı büyük tüccarlardan kredi aldılar ve yıkıcı kamu borçları yarattılar. Savaşın maliyeti, geçmişte yöneticilerin yaptığı gibi mevcut gelirlerden değil, gelecek yılların vergi gelirlerini rehin vererek ödendi; böylece ulusal borç olarak bilinen şey ortaya çıktı — bu süreçte, bu yükün sorumluluğunu taşıyan bir varlık olarak modern “ulus” da icat edildi. Devlet tahvilleri ve diğer kamu borcu türleri, kredi yaratımının en büyük araçları hâline gelerek vergilendirme gücünü, geleceğin ele geçirilmesine yönelik genişleyen bir aygıta dönüştürdü.

Militarizm, birçok ülkede halkları uzun vadeli borç altına sokmanın başlıca araçlarından biri olmaya devam ediyor ve sağlık hizmetleri, eğitim ve diğer ortak faydaların sürdürülmesi için ayrılabilecek kamu kaynaklarının payını daraltıyor. Küresel Güney’in birçok bölgesinde, hem yakın dönemde hem de sömürge geçmişinde uluslararası alacaklılara bağımlılıkla şişen ulusal borç biçimleri, ülkeleri bir bütün olarak defalarca borç makinelerine dönüştürerek, kredi arzını organize edenleri zenginleştirmiştir.

Askerî borç, dış krediler ve kurumsal hisse senedi piyasaları genel olarak nüfusa maliyetler yüklerken, belirli bireyler ve haneler üzerinde yükler oluşturmak için çok sayıda araç da bulunmaktadır. Veblen’in hissedar şirketi hakkında yazmasından yaklaşık on yıl sonra, gelecekteki geliri bugünde gerçekleştirmeye yönelik ikinci bir “ana kurum” ortaya çıktı: ipotek bankası ve konut piyasası. 1930’lardan önce Amerika Birleşik Devletleri’nde, Britanya’da ya da başka yerlerde pek yaygın olmayan konut ipotekleri, konutu yaygın biçimde kullanılan bir başka sermayeleştirme biçimine dönüştürdü. Küresel Güney’in birçok ülkesinde bugün hâlâ sınırlı ölçüde kullanılmaktadır; buna rağmen, arazi ve konutun finansal varlıklara dönüştürülmesi son on yıllarda tuhaf bir biçimde küresel yoksulluğa sihirli bir çözüm olarak öne sürülmüştür.

Konutun spekülatif geliştirilmesi çok daha uzun bir geçmişe sahiptir; özellikle de kentsel genişleme için gerekli arazinin çoğu zaman büyük özel mülkler tarafından tekelleştirildiği İngiltere gibi ülkelerde. Ancak yeni konutlar genellikle kiraya verilir ya da kiralanırdı; binanın kirası, arazinin kirasından ayrı hesaplanır ve yalnızca inşaat maliyetine dayanırdı. Konut ipotekleri (gayrimenkulle teminat altına alınan krediler) yaygın değildi; genellikle evin değerinin yarısından azını kapsar ve çoğu zaman birkaç yıl sonra toplu ödeme ile kapatılırdı. Batı’da, İkinci Dünya Savaşı öncesi ve sonrasındaki yıllarda devlet garantileriyle sübvanse edilen ve onlarca yıl boyunca aylık taksitlerle geri ödenen uzun vadeli ipoteklerin icadı, konutu gelecekteki ödemeleri ele geçirmeye yönelik genişletilmiş bir aygıta dönüştürdü.

Spekülatif müteahhitler artık konutları, maddi inşaat maliyetlerine göre değil, bir konutta oturmanın otuz yıl ya da daha uzun bir süreye yayılan sermayeleştirilmiş değerine göre satabiliyordu. Yirminci yüzyılın ikinci yarısında, konut Kuzey Atlantik dünyasında açık ara en büyük varlıklaştırma ve borçlanma aracı hâline geldikçe, konut fiyatlarındaki artışın yüzde 75 ila yüzde 90’dan fazlası inşaat maliyetine değil, bu sermayeleştirme biçimine atfediliyordu.

Konut fiyatları inşaat maliyetini büyük ölçüde aşmaya başladıkça, emlak ve ipotek sektörleri, geleceği borçlandırma ve gelecekte elde edilecek geliri bugünde ele geçirme aygıtları olarak anonim şirketlerle rekabet edecek kadar büyüdü. Bu hak edilmemiş artış, New Yorklu bir mimarın yeni bir binayı “araziden para kazandıran bir makine” olarak tanımlamasına yol açtı. Arazi için ödeme fikri, konut maliyetindeki artışın, geliştirme arazisinin daha yüksek değeri olarak görünmesini yansıtıyordu; oysa bu değer, arazinin doğasında herhangi bir değişiklikten değil, imar düzenlemeleri, ırksal ayrımcılık ve haciz mekanizmaları dâhil olmak üzere, onlarca yıl sürecek kira ve ipotek ödemelerini güvence altına alan gelişmiş mekanizmalardan kaynaklanıyordu. Bu maliyet, arazi satın alma ve üretim giderleri yıllar önce karşılanmış olan ikinci el mülkler için bile talep ediliyordu. Ödemeler araziden değil, yaşamak ya da çalışmak için bir yere ihtiyaç duyanlardan geliyordu.

Böylece bankaların ve emlak şirketlerinin kârları, sıradan insanların gelirleri üzerine olağanüstü bir mali yük ekledi. Sonraki on yıllarda otomobil kredisi, kredi kartı, üniversite eğitimi, sağlık faturaları ve daha birçok araç, insan hayatının akışını geri ödeme planlarına dönüştürmek için ortaya çıktı.

Bugün gelecekte yapılacak ödemelere ilişkin hemen her türlü düzenleme sermayeleştirilebilir. Geleceğe güvenilir biçimde yüklenen her türlü yükümlülük, kurumsal hisseler ve tahvillerden kredi kartı borçlarına, konut kiralarından altyapı ücretlerine, su ve elektrik tedarikinden veri akışlarına, ticaret platformları ve bulut hizmetlerinden müzik ve yazı teliflerine kadar, bugünde iskonto edilmiş bir fiyatla paketlenebilen, pazarlanabilen ve satın alınabilen bir varlığa dönüşür. Yatırımcılara iskonto edilmiş bir fiyatla satılan ve çoğu zaman ikincil piyasalarda işlem gören bu ödeme akışı, daha sonra bu avansı tam fiyat üzerinden geri ödeme yükünü taşır ve yatırımcının “faiz” olarak yararlandığı hak edilmemiş bir artış yaratır. Sermayeleştirmenin yükü, yalnızca sermayenin maliyetine ya da bir varlığın değerine eklenen bir ücret değildir. Sermayenin kendisi bu süreç aracılığıyla ortaya çıkar — genellikle hayal ettiğimiz gibi geçmişten biriktirilmiş bir varlık olarak değil, geleceğin ele geçirilmesine dayanan mekanizmalar olarak.

Kaynak: https://jacobin.com/2026/04/capitalism-future-profit-investment-speculation-growth/