Çin’de işçilik maliyetleri arttıkça, birçok analist Hindistan’ın sanayi altyapısında büyük bir genişleme bekliyordu. Peki, geniş iş gücü arzına rağmen, Hindistan neden daha düşük ücretli işçilik arayan uluslararası yatırımcıları çekmeyi başaramadı?

YENİ DELHİ – İlk bakışta, Hindistan ekonomisi büyüyen bir ekonomi gibi görünüyor. 2000 yılından bu yana yıllık GSYİH büyümesi ortalama %6 olarak gerçekleşti ve bu büyüme büyük ölçüde hizmet sektörü tarafından desteklendi. Özellikle katma değeri yüksek hizmetler, ihracat ve GSYİH büyümesinin başlıca itici güçleri haline geldi.

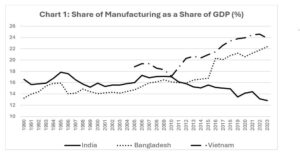

Ancak bu etkileyici büyüme oranına rağmen, Hindistan, Çin gibi diğer yükselen ekonomik devlerin hızlı sanayileşmesinin bir benzerini gerçekleştiremedi. Hatta Grafik 1’in gösterdiği gibi, ülke son 20-30 yıldır önemli bir sanayisizleşme süreci yaşadı ve bu durum uzun vadeli büyüme beklentilerini tehlikeye attı.

Grafik 1: İmalatın GSYİH’deki payı (%)

Tarım sektörünün, iş gücünün %43’ünü istihdam etmeye devam ederken, GSYH içindeki payının istikrarlı bir şekilde azalması, sorunu daha da artırıyor. Bu eğilim, tarımda – özellikle büyük kayıt dışı sektörde – tarım dışı sektöre göre oldukça düşük işgücü verimliliğini yansıtıyor.

Çin’de işçilik maliyetleri arttıkça, birçok analist Hindistan’ın sanayi altyapısında büyük bir genişleme olacağını öngörüyordu. Geniş iş gücü arzıyla Hindistan, daha düşük maliyetli üretim iş gücü arayan uluslararası yatırımcıları çekmeye hazır görünüyordu ve bu sayede ölçek ekonomileri gelişebilirdi. Ancak Bangladeş ve Vietnam gibi çok daha küçük ekonomilerin imalat sektörleri son yıllarda hızla büyürken, Hindistan geride kaldı.

Yorumcular genellikle Hindistan’ın katı iş yasaları, yüksek sendikalaşma oranları, yetersiz altyapı ve toprak tapu sistemi gibi engelleyici faktörlere dikkat çekiyorlar. Ancak bu sorunlar şüphesiz belirli endüstrileri kısıtlamada rol oynamış olsa da, bu tür açıklamalar Hindistan’ın 28 eyaleti ve sekiz birlik bölgesinin emek, toprak ve altyapı politikaları üzerinde hatırı sayılır özerkliğe sahip olduğu gerçeğini açıklamada yetersiz kalıyor. Eğer işgücü düzenlemeleri veya sendikalaşma sanayileşmenin önündeki temel engeller olsaydı, bazı eyaletler politikalarını rekabet avantajı elde edecek ve endüstriyel güç merkezleri olarak ortaya çıkacak şekilde ayarlarlardı. Ancak eyaletler arasındaki önemli politika ve yapısal farklılıklara rağmen, böyle bir durum yaşanmadı.

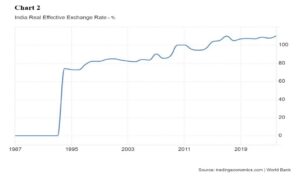

Bu durumun makul açıklaması, 1991 yılında sermaye hesaplarının serbestleştirilmesinin ardından Hindistan’ın reel döviz kurundaki değişimde yatmaktadır (bkz. Grafik 2). Ödemeler dengesi krizine tepki olarak uygulamaya konulan bu reformlar, rupinin değer kazanmasına neden olarak Hindistan ihracatının rekabet gücünü aşındırdı ve tüm eyalet ve bölgelerde sanayileşmeyi yavaşlattı. Her ne kadar şu anda yüksek ABD faiz oranları nedeniyle portföy yatırımı akışlarında bir miktar tersine dönüş yaşansa da, bu da para biriminin değer kaybetmesine yol açıyor, ve bu da muhtemelen yine tersine dönecektir.

Grafik 2: Hindistan reel efektif döviz kuru-%

Dahası, Hindistan’ın sermaye hesaplarının serbestleştirilmesiyle tetiklenen sermaye girişleri yurt içi varlıklara olan talebi artırdı, borsadaki yükselişi körükledi ve emlak fiyatlarını yükseltti. Bu aşırı talep kısmen nominal değerlenmeyle dengelendi ve bu da yurt içi varlıkların yabancı para birimlerine göre yeniden değerlenmesine yol açtı.

Elbette Hindistan’ın sanayileşmesinin durmasının arkasında birçok faktör var. Ancak ülkenin bu cephedeki zorluklarının çoğunun, agresif sermaye hesabı liberalizasyonu ile yetersiz ticaret reformları arasındaki dengesizlikten kaynaklandığı söylenebilir. Hindistan’ın yaklaşımı, ticaret politikalarında reform yapmadan önce sermaye hesaplarını liberalleştiren birçok Latin Amerika ülkesinin yaklaşımını yansıtıyordu. Buna karşılık Fransa, sağlam bir ticaret çerçevesi oluşturduktan sonra sermaye hesabını ancak 1989’da serbestleştirdi.

Hindistan 1995 yılında Dünya Ticaret Örgütü’ne katıldıktan sonra bazı gümrük engellerini azaltmış olsa da, gümrük dışı engeller hâlâ yaygın. Bu ticari sürtüşmeler sermaye akışını portföy yatırımlarına yönelterek konut patlamasını körükledi ve tüketimi artırdı, dolayısıyla Hindistan’ın yapısal dengesizliklerini daha da kötüleştirdi.

Başka bir deyişle, Hindistan’ın endüstriyel sıkıntıları, başlangıçta 1959’da Groningen gaz sahasının keşfedilmesinin ardından Hollanda’da para biriminin değer kazanmasının ekonomik etkisine atıfta bulunan bir tür “Hollanda hastalığı”yla açıklanabilir. Hindistan örneğinde ise, döviz kurunun değer kazanması, yerel tüketimde ithal malların payını artırarak yatırımları dışladı ve yerli üretime karşı çıkan güçlü ithalat tekellerine rant sağladı.

İstihdam yaratmanın nüfusun büyük çoğunluğunun refahı için hayati önem taşıdığı düşünüldüğünde, bu “Hindistan hastalığının” maliyetleri muazzam olabilir. Ancak Hindistan’ın sanayileşme bulmacasını çözmek o kadar da kolay değil, çünkü ülkenin iş dünyası ve siyasi elitlerinin mevcut durumun sürdürülmesinde menfaatleri var.

Bu eğilimi tersine çevirmek, sermaye akışlarını doğrudan yabancı yatırıma yönlendirmek ve şu anda tekelci ithalatçıları destekleyenler de dahil olmak üzere ticaret engellerini kaldırmak konusunda sağlam bir kararlılık gerektirecektir. Ancak, sermaye hesabı kontrollerinin yeniden uygulamaya konması, finansal istikrarı baltalama ve uluslararası yatırımcıları caydırma riski taşıyor. Düşünceli ve stratejik bir yaklaşım, bu mübadeleleri yönetmek ve daha dengeli, sürdürülebilir bir ekonomiyi teşvik etmek için çok önemli olacaktır.

Hindistan, spekülatif sermaye girişlerini caydırmak için Tobin vergisine (ekonomist James Tobin’nin adı verilen ve kısa vadeli spekülatif döviz işlemlerini engellemek amacıyla döviz işlemlerine konulan vergi) benzer bir sermaye kontrolü uygulayarak ve uzun süredir devam eden ticaret dengesizliklerini ele alarak, küresel bir üretim gücü olma konusundaki kararlılığını net bir şekilde gösterebilir. Hindistan ekonomisinin birçok başka zorluğu olsa da, bu adımları atmak hem yerli hem de uluslararası yatırımcılar için yeni fırsatlar yaratacak ve ülkesini bir sonraki Çin’e dönüştürmek isteyen milyonlarca Hindistanlıya yardımcı olacaktır.

*2016’dan beri PS için yazan Rabah Arezki, Fransa Ulusal Bilimsel Araştırma Merkezi (CNRS) araştırma direktörü ve Harvard Kennedy School kıdemli araştırmacısıdır.

**2025 itibariyle PS için yazan Partha Sen, Delhi Ekonomi Okulu’nda emekli olarak ekonomi profesörlüğü yapmaktadır.

Tercüme: Ali Karakuş