Ian Proud conversa con el profesor Michael Hudson sobre la gestión económica en la guerra:

Esta entrevista entre el exdiplomático Ian Proud y Michael Hudson aborda, desde una perspectiva muy amplia, el papel de la gestión y la planificación económica en la conducción de la guerra; la financiarización y cómo esta debilita la economía real e incluso la propia militarización. Hudson y Proud también debaten la nueva tendencia en Europa que podría calificarse como keynesianismo militar y hasta qué punto puede tener éxito (¡o no!).

IP – Estaba pensando en el viejo dicho de que “las guerras no se ganan con ejércitos sino con economías”, y creo que la guerra en Irán ha refinado un poco esa idea hasta convertirla en: “las guerras no se ganan con poder militar, sino con economía”. ¿Qué piensa usted?

MH – Mi opinión probablemente coincide con lo que, según se dice, el ejército le comentó anoche y en los últimos días a Donald Trump. Todos le dijeron que una invasión no podría tener éxito sin enormes sacrificios y que, desde la Guerra de Vietnam que condujo al fin del sistema de reclutamiento obligatorio, Estados Unidos ya no dispone de un verdadero ejército terrestre. Depende de Israel y de ejércitos subsidiarios vinculados a Al Qaeda en Siria y otras partes de Oriente Medio.

Por lo tanto, no podrán llevar a cabo una invasión; ni siquiera podrían ocupar la isla de Kharg, de la que habla Trump. La fuerza aérea también expresó una gran preocupación ante la posibilidad de lanzar nuevos ataques aéreos contra Irán, que ahora está muy bien protegido por sistemas de misiles. Además, Irán ha amenazado en los últimos días con hundir barcos estadounidenses [esto podría incluso haber ocurrido ya]. Por eso, el ejército al menos le dijo a Trump: “no ataques; será mejor recurrir a otros métodos, como seguir utilizando el estrecho de Ormuz como punto de presión interrumpiendo el comercio petrolero e intensificando las sanciones contra Irán”.

Y si observamos que las bolsas han estado subiendo en los últimos días incluidas las asiáticas, resulta evidente que gran parte del gran capital corporativo internacional cree que toda esta situación terminará resolviéndose de algún modo; es decir, que las herramientas económicas y las sanciones conducirán a algún tipo de solución del conflicto, en lugar de desembocar en una guerra total en la que Irán respondería bombardeando buena parte de la capacidad petrolera de los países árabes de la OPEP, especialmente Emiratos Árabes Unidos, y lanzando además fuertes ataques contra bases militares estadounidenses, particularmente en Israel.

Así que todas las apuestas están puestas en la política económica, no en la política militar.

IP – Aun así, no estoy convencido de que mantener las sanciones económicas contra Irán, incluido un bloqueo, vaya a funcionar. Irán vive bajo sanciones desde 1979. Ha construido sus propias reservas a partir de sus superávits en cuenta corriente. ¿No recaerá la verdadera presión sobre los consumidores estadounidenses, europeos, chinos y sobre los consumidores de todo el mundo, que enfrentarán precios más altos?

MH – El problema no afecta solo a los consumidores; también involucra a gobiernos y deudores. Si Trump continúa por este camino, creo que esto conducirá a una nueva gran depresión. El problema es que las sanciones económicas generan enormes dificultades para el resto del mundo. Ya estamos viendo escasez de petróleo y especialmente de fertilizantes, lo cual reducirá el rendimiento agrícola. También se habla de escasez de helio, lo que ya está afectando a las máquinas de resonancia magnética en hospitales y particularmente a los procesos de grabado necesarios para fabricar chips informáticos. El flujo de nafta utilizada en la producción de plásticos está siendo interrumpido. Todas estas grandes industrias empiezan a contraerse.

Y el enfoque económico inicial era: el petróleo y la energía representan solo el 10 % del PIB.

Pero si no se dispone de petróleo, gas y una economía interconectada, no solo se pierde el consumo de energía; también se pierden las inversiones, el empleo y los sectores productivos que dependen del petróleo para sobrevivir. Por eso la amenaza es que los países comiencen a parecerse a Alemania después de 2022, cuando dejó de importar gas ruso. Ese es el verdadero problema.

Además, existen problemas financieros. Hace algunos meses Donald Trump dijo: sí, es cierto; si realmente bloqueamos el comercio petrolero y tratamos de hacer pasar hambre a Irán haciendo sufrir al resto del mundo, el resto del mundo sufrirá. Pero Estados Unidos sufrirá menos que los demás países porque es autosuficiente en petróleo y gas.

Sin embargo, el problema es que Estados Unidos no es solamente, como se decía de Rusia, una gasolinera con armas nucleares; es una economía financiarizada. Y si otros países no pueden equilibrar sus balanzas de pagos porque deben pagar mucho más por combustible, fertilizantes y otras importaciones, entonces los países del Sur Global no podrán pagar las deudas externas acumuladas y las industrias privadas tampoco podrán cubrir sus créditos.

Habrá impagos en todo el sistema financiero y Estados Unidos, al igual que ocurrió en el colapso bursátil de 1929, es la economía más expuesta financieramente del mundo. Por eso Estados Unidos enfrentará problemas tan graves como los demás países. Eso es lo que Donald Trump no está teniendo en cuenta.

Y la Reserva Federal tampoco ayuda demasiado. Gran parte del sector financiero sostiene que el aumento de los precios del petróleo será inflacionario. Pero mientras Estados Unidos mantenga cerrado el estrecho de Ormuz, el impacto de esos aumentos diarios de precios en realidad producirá una contracción deflacionaria. Sí, los precios del petróleo suben; pero si el resultado es desempleo y recortes de producción industrial y agrícola, entonces toda la economía se transformará en una gigantesca economía deflacionaria. Eso es precisamente una depresión. A pesar de lo que digan las bolsas y los mercados de bonos, esa se está convirtiendo en la gran amenaza.

IP – Más allá del precio del petróleo, ¿cree usted que, aunque Estados Unidos sea en gran medida autosuficiente energéticamente, lo ocurrido en Irán provocará también un aumento del precio de todas las demás importaciones debido al impacto sobre las cadenas de suministro?

MH – Parece que sí. Lo que ocurre es que Estados Unidos está liberando petróleo de sus reservas estratégicas para mantener bajos los precios de la gasolina y también del combustible para aviones; esto ya ha provocado una disminución del tráfico aéreo. Pero el problema es que, al mismo tiempo, en los últimos meses ha habido un fuerte aumento de las exportaciones estadounidenses de GNL y de petróleo.

En otras palabras, el petróleo que el gobierno vende supuestamente para reducir los precios internos termina saliendo del país, porque los productores de petróleo, gas y las empresas de fracking están obteniendo enormes beneficios. El aumento de los precios internacionales de la energía crea una especie de paraguas de precios para el petróleo y el gas producidos en Estados Unidos.

IP – ¿Cuál sería el efecto neto de esta espiral deflacionaria en la que quizá ya estamos entrando sobre la capacidad de Estados Unidos para pagar su deuda a medio plazo?

MH – No existe ningún problema real para que Estados Unidos pague su deuda, porque, a diferencia de muchos otros países, su deuda está denominada en su propia moneda y puede simplemente seguir imprimiendo dinero para pagarla.

Y eso no es necesariamente inflacionario en términos de bienes y servicios, porque cuando ese dinero se paga a los tenedores de bonos y a otros acreedores del Estado, estos no lo destinan principalmente al consumo. Lo utilizan para conceder nuevos préstamos o para invertir en acciones y bonos; es decir, para aumentar la carga de deuda.

Por eso el sistema financiero funciona en gran medida separado de la economía real de producción y consumo. Y eso es precisamente lo que la teoría económica dominante no logra comprender. La teoría dominante ha sido moldeada en gran medida por la mitología de relaciones públicas del sector financiero, cuyo objetivo es presentar a las finanzas como si desempeñaran un papel productivo dentro de la economía real.

En realidad, las finanzas obtienen beneficios de forma independiente a la producción. Los bancos no conceden créditos para financiar la creación de nuevo capital industrial; si alguna institución hace eso, son las bolsas mediante las ofertas públicas de acciones.

El mercado financiero gana dinero no interactuando con la economía real, sino a través de mecanismos financieros. Y digo esto aunque el año pasado la mitad del crecimiento del consumo estadounidense proviniera del 10 % más rico de la población.

Pero este tema ya había sido discutido en el siglo XVII por Malachy Postlethwayt y otros autores hoy poco leídos. Postlethwayt y otros críticos de la deuda externa sostenían que la deuda pagada a acreedores extranjeros y nacionales constituye una carga para la economía porque esos acreedores no gastan su dinero en la industria o agricultura nacionales. Lo utilizan para conceder nuevos préstamos o para invertir en bienes raíces de lujo en Londres, París y otros centros financieros, además de comprar productos importados.

Por lo tanto, gran parte del crecimiento del consumo privado estadounidense proviene esencialmente de automóviles de lujo italianos, británicos y de otras importaciones de lujo. Si se adopta la visión simplista de que el dinero pagado a los acreedores vuelve automáticamente a la economía real, entonces todo esto permanece invisible.

IP – En resumen, los banqueros volverán a enriquecerse aún más gracias a la guerra, ¿correcto?

MH – Sí. Y si observamos cómo se han enriquecido este año hasta ahora, vemos que Chase Manhattan y otros bancos han ganado dinero comerciando, comprando y vendiendo valores ya existentes, gestionando acuerdos de biotecnología y organizando fusiones. No se enriquecieron interactuando con el propio sistema industrial; solo obtuvieron beneficios cargando al sistema industrial con deuda a través de fondos de capital privado. La bolsa cayó hoy (1 de mayo) porque Spirit Airlines quebró al no poder pagar las deudas asumidas para financiar la expansión de sus vuelos de bajo coste debido al aumento de las tasas de interés.

Así que ya estamos viendo, como ocurrió en Europa después de 2022, las consecuencias de la presión financiera sobre las industrias internas estadounidenses, y también las veremos en el resto del mundo. Si los precios del petróleo continúan subiendo, veremos esto a escala global. Por eso, volviendo a su primera pregunta, el intento de Trump de resolver el conflicto con Irán mediante herramientas económicas se está convirtiendo en una vía de éxito autodestructiva; porque impone costos tan enormes a otros países afectados por las sanciones, las altas tasas de interés y la escasez de petróleo, que esos países comienzan a preguntarse cómo pueden aislar sus economías de Estados Unidos.

Así que el resultado de esta guerra iniciada por Trump sin consultar a sus aliados europeos y de la OPEP en Oriente Medio parece ser que, en lugar de aislar a Irán, si dura uno o dos años terminará aislando a la propia economía estadounidense, a medida que otros países intenten protegerse de las acciones de Estados Unidos.

IP – Estoy 100 % de acuerdo. Mi insistencia en que las guerras se ganan con economía y no con poder militar no significa que la presión económica estadounidense sobre Irán vaya a tener éxito. Pero, como ocurrió con Rusia y Ucrania y pese a que Rusia es el país más sancionado del mundo, Rusia causó más daño económico a Europa; o mejor dicho, Europa se hizo más daño económico a sí misma.

MH – La palabra clave que usted utiliza es “tener éxito”, y ahí está el punto central. Los conflictos se ganan con políticas económicas exitosas, y el resultado de las sanciones a lo largo del tiempo, desde Irán hasta Rusia, es casi universal.

Las sanciones obligan a otros países a volverse autosuficientes en los productos que ya no pueden importar. Así que cuando los países de la OTAN sancionaron el comercio ruso en 2022, Rusia tuvo que empezar a producir sus propias frutas, verduras y productos lácteos. Como resultado, desde 2023 y 2024 surgió muy rápidamente una industria láctea rusa [en realidad este proceso comenzó en 2014]. La producción rusa de queso, verduras y exportaciones de cereales aumentó enormemente. Por eso, a largo plazo, las sanciones casi siempre terminan siendo autodestructivas.

Las sanciones generan dolor a corto plazo; pero otros países aprenden a enfrentarlo independizándose de la capacidad de terceros para usar el comercio exterior como arma de coerción y daño. Como resultado, esto conduce a la autosuficiencia en otros países. Por eso actualmente otros países están discutiendo y el Financial Times lo debatió toda la semana cómo independizarse realmente no solo de la guerra de Trump contra Irán, sino también del petróleo y del gas. Buenas noticias para los partidos verdes: tendrán que desarrollar la energía eólica, solar y nuclear.

¿Y cómo van a independizarse del intento de Trump de congelar las cuentas iraníes en bancos occidentales? El Departamento del Tesoro envió listas diciendo: aquí están todos los depósitos iraníes en bancos centrales y bancos comerciales extranjeros. “Deben confiscarlos”.

Entonces esos bancos se preguntan: ¿cómo vamos a protegernos? ¿Cómo nos castigará Estados Unidos si no obedecemos? Estados Unidos dice que nos excluirá del sistema bancario occidental. Frente a ello, los bancos centrales extranjeros y los bancos comerciales extranjeros responden: ejerceremos control sobre las cuentas. Y si Estados Unidos ordena a los depositantes retirar todos sus fondos de estos bancos designados porque ayudan a Irán a procesar pagos financieros e incluso le conceden crédito, entonces esos bancos podrían responder congelando las grandes cuentas que amenacen con retirarse para cumplir con las exigencias estadounidenses.

Debido a estas exigencias, todo el sistema financiero occidental llegará a un punto de bloqueo. Si realmente aplican esto, crearán una ruptura gigantesca en la cadena de pagos financieros, y resulta difícil imaginar cómo podría resolverse sin construir un sistema financiero alternativo independiente de las sanciones bancarias estadounidenses.

IP – Otra ironía es que Irán está logrando reflejar el dolor económico hacia Estados Unidos y hacia las economías europeas de forma tan eficaz que, cuando eventualmente se alcance algún acuerdo de paz, una de las exigencias iraníes será el levantamiento de las sanciones.

MH – Sí, Irán es un ejemplo clásico; pero Rusia también se ha convertido ya en un ejemplo clásico. Creo que a las agencias de inteligencia estadounidenses no les gusta admitir que las políticas decididas por el presidente no funcionarán. Porque les gusta actuar como un equipo. Por eso no se escucha realmente mucha crítica o debate sobre los temas que usted y yo estamos discutiendo hoy.

IP – Ese es precisamente el problema del pensamiento grupal. Y existe tanto en Londres como en París, Bruselas y Washington D. C. El problema no es solo que las personas no quieran hablar del fracaso; el problema es que ni siquiera logran verlo. Porque viven dentro de una cultura institucional donde la curiosidad, el pensamiento crítico y el análisis real de la evidencia son activamente desalentados, ya que se considera que podrían producir conclusiones capaces de hacer estallar por completo la ventana de Overton.

MH – Eso parece exactamente la mentalidad burocrática que vemos aquí y probablemente en la mayoría de los gobiernos.

IP – Leí un artículo realmente muy bueno que escribió para CounterPunch sobre el debate de “cañones o mantequilla”; es un debate importante que, en realidad, no se está teniendo. Hace poco, en el Reino Unido, Lord Robertson exministro laborista y secretario general de la OTAN; del Partido Laborista, es decir, del partido socialista; yo soy centrista y realmente no apoyo a ningún partido político dijo que el Reino Unido debería recortar el gasto social para poder gastar más en el ejército.

Es decir, menos mantequilla y más armas, y quien lo decía era un socialista. Realmente no existe ningún debate sobre la cuestión de “cañones o mantequilla”. ¿Por qué cree que ocurre esto?

MH – Eso es precisamente lo que hace que la guerra actual contra Irán y esta nueva Guerra Fría sean tan diferentes de la Guerra de Vietnam. Durante la Guerra de Vietnam hubo una enorme reacción estudiantil; gran parte provenía de estudiantes que no querían ser reclutados, y creo que su deseo de evitar el servicio militar era incluso más importante que su oposición a la guerra misma.

Pero también había un grupo de economistas yo formaba parte de uno en Columbia y nosotros criticábamos los costos de la Guerra de Vietnam diciendo: “este es el precio de la guerra”. Creo que fue alrededor de 1971, cuando McNamara y los Papeles del Pentágono fueron publicados para que todos pudieran verlos, antes incluso de que se debatieran oficialmente, cuando me llamaron a Washington para compartir mis opiniones.

Lo interesante era que en ninguno de esos Papeles del Pentágono había discusión alguna sobre economía. No había ninguna discusión sobre la balanza de pagos. Y, sin embargo, cuando yo trabajaba en los años sesenta era economista de balanza de pagos en el Chase Manhattan Bank. Todos los viernes observábamos el informe monetario y de oro de la Reserva Federal y seguíamos el aumento de la oferta monetaria y la salida de oro del sistema, porque el general De Gaulle y los alemanes estaban convirtiendo en oro todos los dólares que Estados Unidos hacía circular en el sudeste asiático Vietnam, Laos y Camboya. Debido a su pasado colonial francés, esas regiones seguían ampliamente integradas en el sistema del franco. Todos esos dólares eran enviados a Francia para ser convertidos en oro.

Había un aumento del gasto militar en toda la economía y eso, como hoy, desplazaba esencialmente el gasto social. Esa fue una de las principales bases económicas de la oposición a la guerra estadounidense; porque la gente preguntaba: “¿Qué obtenemos de la guerra en Vietnam y Camboya? Después de la Segunda Guerra Mundial no salvamos al Imperio Británico, ¿por qué estamos tratando de salvar al Imperio Francés? ¿Por qué no intentamos simplemente comprarlos y neutralizarlos de manera amistosa? Probablemente eso habría dado mejores resultados.”

Hoy ninguno de esos debates existe. En aquella época gran parte del movimiento contra la guerra surgía desde el propio Partido Demócrata. Personas como Seymour Melman eran demócratas; formaban parte de nuestro grupo en Columbia. Él, Terence McCarthy y yo viajábamos por todo el país dando conferencias y escribiendo artículos para revistas.

Había periódicos que publicaban todas estas críticas económicas a la Guerra de Vietnam. En Nueva York existía, además del New York Times, un segundo diario llamado New York Tribune, y el Tribune publicaba muchos de nuestros artículos. Por lo tanto, había un amplio debate sobre cuál sería el costo del rearme militar, cómo financiarlo sin recortar otros gastos estatales y qué era lo que realmente quería la población.

Y la gente quería otras cosas además del gasto militar; eso fue precisamente lo que derrotó políticamente a Johnson, McNamara y otros en 1968. Hoy no existe ninguna discusión sobre esto. Tanto demócratas como republicanos apoyan la guerra contra Irán, apoyan la guerra contra Rusia y se preparan para una posible guerra demencial contra China. ¿Cuál es el propósito de todo esto? Y aun así existe muy poca oposición interna; porque los medios públicos, las editoriales, los periódicos y los canales de televisión están ahora concentrados en manos de un grupo muy pequeño que apoya la economía de guerra. Por eso los debates sobre el costo económico de la guerra se desarrollan principalmente en YouTube e internet.

IP – Esto también muestra la separación entre política interior y política exterior. Una de mis convicciones es que los gobiernos dedican demasiado tiempo a la política exterior y olvidan a sus propios votantes. Eso podría ayudar a explicar, al menos en Europa, el reciente aumento de popularidad de los llamados partidos populistas. Pero también es un ejemplo el hecho de que Trump, que llegó al poder como la persona que rompería el ciclo interminable de guerras, haya terminado reproduciéndolo. Parece actuar exactamente en contra del manifiesto que lo llevó a ser elegido, y eso es una de las cosas más llamativas.

MH – Es algo notable tanto en Europa como en Estados Unidos. Todas las encuestas muestran que la inmensa mayoría de la población está en contra de la guerra contra Irán y Oriente Medio, y también de la guerra con Rusia. Pero eso no impidió que Starmer en el Reino Unido, Macron en Francia o Merz en Alemania apoyaran la guerra. Y, al igual que en Estados Unidos, allí tampoco habrá elecciones durante los próximos dos o tres años; en Estados Unidos tampoco habrá elecciones durante dos años más. Así que la sociedad en general no tiene ninguna posibilidad de elegir un gobierno que represente las opiniones que muestran las encuestas.

La democracia no consiste en votar qué políticas se aplicarán ni cómo se estructurará la economía; la cuestión es elegir qué figuras públicas desea uno que apoyen una política sobre la cual no tiene ningún control.

IP – Estoy completamente de acuerdo. Toda esta justificación de lo que se llama “keynesianismo militar” la idea de que aumentar el gasto militar podría revitalizar nuestras economías es un debate bastante extendido. Pero yo me pregunto por el keynesianismo ordinario; es decir, gastar todo ese dinero en nuestros propios países. El keynesianismo militar parece dominar mucho el relato mediático de los gobiernos globalistas en Europa, aunque no estoy tan seguro de que tenga el mismo nivel de aceptación en Estados Unidos.

MH – El keynesianismo evolucionó en gran medida hacia el poskeynesianismo gracias a la Teoría Monetaria Moderna. Esa teoría estaba centrada en la Universidad de Missouri en Kansas City, y yo fui uno de los profesores allí durante su ascenso. Todo el énfasis de la Teoría Monetaria Moderna terminó convirtiéndose en parte de la política estadounidense; este enfoque defendía desarrollar instrumentos para utilizar la deuda pública y apoyar a los deudores frente a los intereses de los acreedores. Básicamente quería que la tributación progresiva se gastara en la economía, ayudara al crecimiento económico, generara dinero y permitiera reciclar la deuda.

Pero los poskeynesianos subrayan que la cuestión fundamental es: “¿qué es el dinero?”. Y la realidad es que los gobiernos no tienen que recaudar impuestos para financiar guerras y déficits presupuestarios. Simplemente pueden crear dinero; más exactamente, la Reserva Federal puede crearlo. Y eso es lo que ha ocurrido en Estados Unidos desde 2008 y 2009, cuando el colapso de la crisis de las hipotecas basura amenazó especialmente a Citicorp, Bank of America y otros grandes bancos con patrimonio negativo.

Como resultado, la Reserva Federal reflotó el sector financiero; no solo a los bancos estadounidenses, sino también a los bancos franceses y alemanes implicados en el proceso. Simplemente aplicaron una política de tasas de interés cero e inundaron el mercado con créditos baratos de la Reserva Federal destinados a los bancos. Eso permitió reducir las tasas de interés, elevar los precios inmobiliarios por encima del punto de equilibrio, restaurar la liquidez bancaria y generar la mayor burbuja bursátil y de bonos de la historia.

Todo eso fue pura creación monetaria realizada de forma completamente financiera. Ya en la época de la Guerra de Irak bajo George W. Bush, Dick Cheney y Bush decían: “En realidad no existe un límite para nuestro gasto; podemos gastar todo lo que queramos.”

En cierto modo, los círculos favorables a la guerra desarrollaron la Teoría Monetaria Moderna en la práctica; pero no la utilizaron para los fines sociales defendidos por los poskeynesianos y los teóricos de la TMM. Y eso es precisamente lo que ocurre hoy. El banco central está esencialmente inundando el mercado de dinero, y recientemente vimos al secretario del Tesoro, Bessent, proponer enormes nuevos acuerdos de swap con otros países; el objetivo era proporcionarles dólares para evitar que sus economías colapsaran debido al aumento de los precios del petróleo. Así, pueden financiar el alza del petróleo y las depresiones económicas básicamente mediante creación monetaria pura, aunque bajo las condiciones impuestas por Estados Unidos.

IP – Supongo que otro efecto secundario de esto para Estados Unidos es que no solo la gente común se empobrece, sino que también las empresas ordinarias son expulsadas del sistema porque los fondos públicos se desvían hacia el keynesianismo militar —es decir, hacia un sector de defensa extremadamente protegido.

MH – Hay algo irónico en el término “keynesianismo militar”. Lo que hemos visto en Irán durante el último año es que las armas realmente no funcionan. Uno piensa que bombas, misiles y barcos son herramientas militares; pero resulta que no funcionan tan bien. El hecho de que Irán haya podido superar fácilmente los sistemas de defensa antimisiles y derribar aviones demuestra que estas armas no están realmente diseñadas para combatir ni para ser utilizadas con fines militares efectivos. Existen únicamente para transferir dinero al complejo militar-industrial; esencialmente son como automóviles Rolls-Royce o ropa de lujo. Son productos de exhibición, no herramientas reales para la guerra.

Por lo tanto, el keynesianismo militar está perdiendo progresivamente su carácter militar; el sistema ya no funciona. Esa es la gran ironía.

IP – Es una ironía verdaderamente gigantesca. Y, volviendo otra vez al punto inicial: las guerras no se ganan con poder militar, sino con economía. Los iraníes y, de hecho, los rusos, aunque económicamente sean mucho más pequeños que el poder colectivo de Occidente al menos en teoría, parecen estar ganando de todos modos. Y lo que les permite ganar la guerra es precisamente la economía; esa es la gran ironía de todo esto.

MH – Exactamente.

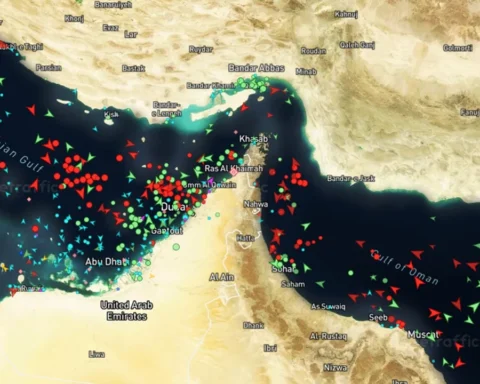

IP – Uno de los temas más comentados es la sostenibilidad a largo plazo de los Estados del Golfo y de todo el sistema del petrodólar, a medida que la presencia estadounidense en Oriente Medio se ve amenazada y la influencia global del petrodólar comienza aunque muy lentamente a disminuir. ¿Cree usted que este desplazamiento de poder que estamos viendo desarrollarse ante nuestros ojos a través de la guerra en Irán tendrá consecuencias económicas reales para los Estados del Golfo?

MH – Estamos asistiendo a un desplazamiento de poder en múltiples dimensiones. Probablemente habrá un ataque militar contra Irán; aunque sea solo algo simbólico con lo que Trump quiera decir: “será un ataque simbólico, lanzaremos una bomba, necesito decirle a mi gente que he conseguido algún tipo de victoria”.

Pero en cuanto llegue una bomba o un avión, Irán responderá bombardeando muy duramente no solo las bases militares estadounidenses. El problema no es únicamente expulsar a Estados Unidos de Asia Occidental; se trata de poner fin a toda la simbiosis entre Estados Unidos y los países de la OPEP. Por tanto, los objetivos no serían solamente las bases militares en Emiratos Árabes Unidos, sino también todas las compañías estadounidenses que han invertido allí y las empresas de inteligencia artificial que planearon esos enormes centros de procesamiento de datos. Estas compañías utilizan el petróleo barato de Emiratos y Arabia Saudita para operar esos centros.

La única manera de acabar con el control estadounidense sobre los países de la OPEP es romper esa simbiosis política que lleva a Emiratos Árabes Unidos a apoyar al ejército estadounidense y a Israel proporcionando su principal base militar. Actualmente se informa de que hay cuatro aviones cisterna esperando en un aeropuerto de Emiratos para ayudar en caso de que Trump lance un ataque aéreo general contra Irán. Habrá una ruptura entre Estados Unidos y los países árabes de la OPEP, y probablemente también con otros países.

Usted mencionó el petrodólar. El petrodólar es un subproducto del hecho de que uno de los elementos centrales de la política exterior estadounidense durante el último siglo ha sido el control del comercio mundial de petróleo. Estados Unidos quiere controlar el petróleo mundial porque constituye un cuello de botella. Y ha podido decirles a otros países: si no siguen las políticas exteriores respaldadas por Estados Unidos por razones de seguridad nacional, los privaremos del petróleo. Ese es el cuello de botella.

Especialmente las dos últimas administraciones estadounidenses convirtieron el comercio petrolero en un arma; intentan aislar a otros productores de petróleo que no están bajo control estadounidense. Aislaron a Venezuela desde la época de Chávez y más recientemente incluso capturando a su presidente. Aislaron a Rusia mediante sanciones y llevan aislando a Irán desde 1979. En esencia, Estados Unidos intenta aislar a estos países diciendo: si no podemos controlar su petróleo, lo destruiremos. Eso es exactamente lo que acaba de decir Trump. Él apoyó la toma del petróleo iraquí y afirmó: “Debemos recuperar todo el dinero que gastamos para ir a Irak.”

Si Estados Unidos destruye el petróleo que no controla, entonces impondrá sus propias condiciones al comercio petrolero. Eso ya ocurrió en 1974; los países de la OPEP básicamente Arabia Saudita y otros aliados de Estados Unidos negociaron con Washington cuadruplicar los precios del petróleo después de que Estados Unidos hubiera cuadruplicado el precio del trigo. El acuerdo entre Estados Unidos y esos países era el siguiente: fui varias veces a la Casa Blanca en aquella época para discutir estos temas y hablé con funcionarios del Tesoro y del ejército. Ellos decían: pueden cobrar lo que quieran por el petróleo; pueden ganar tanto dinero como deseen. Pero el acuerdo es este: invertirán sus excedentes petroleros en bonos estadounidenses; no podrán comprar sectores estratégicos ni tomar el control de grandes industrias. Nosotros podemos comprar sectores en Europa y otros países; ustedes mantendrán su dinero en bonos y acciones estadounidenses y lo reciclarán dentro del sistema.

Pueden fijar el precio que quieran, pero deben mantener sus ahorros en dólares. Como resultado, durante los últimos cincuenta años los países de la OPEP, especialmente los árabes, proporcionaron enormes inversiones, tenencias de bonos y créditos a los bancos estadounidenses; actualmente el fondo soberano saudí alcanza un billón de dólares.

Sin embargo, aunque estos países reciclaron todos sus ingresos petroleros hacia Estados Unidos y apoyaron así la balanza de pagos estadounidense, también asumieron enormes deudas para financiar internamente economías no petroleras. Ese era su objetivo.

Así, a pesar de todo el dinero obtenido por las exportaciones petroleras, lo acumularon e invirtieron en el extranjero. Utilizaron esos ingresos para financiar proyectos inmobiliarios, desarrollo industrial, refinerías y empresas químicas necesarias para llevar sus economías más allá del petróleo. Lo que ocurre ahora es que la guerra en Irán interrumpe todos esos ingresos petroleros y los deja atrapados. Emiratos Árabes Unidos, por ejemplo, claramente le está diciendo a Estados Unidos: “Tenemos un problema. Necesitamos financiar muchas de nuestras industrias e inversiones estatales, y para hacerlo tendremos que vender parte de los valores estadounidenses que hemos acumulado durante años.”

El problema es que muchos de esos valores fueron prestados a las grandes empresas tecnológicas automáticas [de inteligencia artificial], como las llamadas “siete magníficas” de Silicon Valley; también invirtieron en capital privado. Y dado que actualmente la economía estadounidense está extremadamente apalancada, muchos fondos como BlackRock impidieron a los inversionistas retirar sus recursos. Existe un mercado para estas inversiones; pero si intentan vender sus participaciones en fondos de capital privado, los precios de mercado cotizan hoy con enormes descuentos respecto al valor original de compra.

Y no sorprende que Emiratos Árabes Unidos no quiera asumir pérdidas en eso; de ahí surgieron los acuerdos de swap que Bessent negoció con ellos. No tendrán que vender sus inversiones en capital privado ni liquidar sus bonos con pérdidas debido al aumento de las tasas de interés. Haremos un acuerdo swap: nosotros les prestaremos algunos cientos de millones de dólares y ustedes nos entregarán su moneda. Así podrán gastar esos dólares prestados a cambio de emitir su propia moneda y no tendrán que vender sus inversiones estadounidenses.

Por tanto, todo el objetivo de estos swaps es evitar un colapso repentino del mercado financiero estadounidense. Esa es actualmente la principal preocupación de Bessent. Él escribió una serie de artículos explicándolo muy bien: durante la administración Biden, la Reserva Federal compró enormes cantidades de deuda pública a los bancos y aceptó pagar intereses sobre las cuentas de la Reserva Federal. Es decir, durante años la Reserva Federal prestó dinero a los bancos al 0,1 %, mientras los bancos podían depositarlo nuevamente en la Reserva Federal y obtener un 2 % o más. Todo era simplemente reciclaje financiero.

Bessent decía que debíamos reducir ese apalancamiento financiero. Pero es difícil ver cómo puede hacerse. El peligro que él percibe en la guerra de Irán es el siguiente: el intento de financiar los déficits petroleros de otros países, la caída de los ingresos petroleros de la OPEP y el hecho de que otros países tengan que pagar precios mucho más altos para acceder al petróleo necesario para hacer funcionar sus fábricas y calentar sus hogares provocarán ventas masivas de activos estadounidenses; y cuando se venden acciones y bonos, sus precios caen.

Ese es el peligro que esta guerra amenaza con crear a medida que se prolonga. Si el ejército convence a Trump de que no puede ganar una guerra militar, entonces cualquier intento de aplastar el desarrollo iraní hasta obligarlos a decir, como Trump espera, “nos rendimos”, se encontrará con una respuesta iraní muy clara: “Debes estar bromeando; llevamos aislados desde 1979. Si no colapsamos entonces, tampoco colapsaremos ahora. Podemos resistir más tiempo que ustedes.”

Esa es la dinámica que estamos viendo ahora y cuyo desarrollo seguiremos observando durante este año y el próximo.

IP – Estoy completamente de acuerdo. Tiene razón; es literalmente un mecanismo de reciclaje de dinero. Y la ironía de las ironías es que, debido al enorme apalancamiento de Estados Unidos, el país se ve obligado a prestar aún más dinero a otros países para evitar su propio colapso financiero. Es realmente algo notable.

MH – Y ahí está precisamente la ironía: el gasto militar no saca a la economía de la depresión; al contrario, crea la propia depresión.

IP – Exactamente. Es decir, no solo keynesianismo, sino keynesianismo militar.