Mit dem Anstieg der Arbeitskosten in China erwarteten viele Analysten eine große Expansion der Industrieinfrastruktur in Indien. Aber warum konnte Indien trotz des großen Angebots an Arbeitskräften nicht die internationalen Investoren anziehen, die auf der Suche nach günstigeren Arbeitskräften waren?

NEU-DELHI – Auf den ersten Blick scheint die indische Wirtschaft eine wachsende Wirtschaft zu sein. Seit 2000 liegt das jährliche BIP-Wachstum im Durchschnitt bei 6 %, und dieses Wachstum wurde größtenteils durch den Dienstleistungssektor unterstützt. Besonders hochgradige Dienstleistungen sind zu den Haupttreibern des Exports und des BIP-Wachstums geworden.

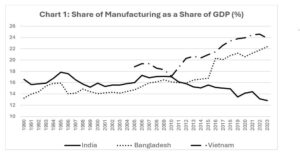

Trotz dieses beeindruckenden Wachstums konnte Indien jedoch keine ähnliche schnelle Industrialisierung wie andere aufstrebende wirtschaftliche Giganten wie China erreichen. Tatsächlich hat das Land, wie in Grafik 1 gezeigt, in den letzten 20-30 Jahren einen bedeutenden Prozess der De-Industrialisierung durchlaufen, was die langfristigen Wachstumsprognosen gefährdet hat.

Grafik 1: Der Anteil der Industrie am BIP (%)

Während der Landwirtschaftssektor weiterhin 43 % der Arbeitskräfte beschäftigt, trägt der stetige Rückgang seines Anteils am BIP zur Verschärfung des Problems bei. Dieser Trend spiegelt eine relativ niedrige Arbeitsproduktivität in der Landwirtschaft wider – insbesondere im großen informellen Sektor – im Vergleich zum nicht-landwirtschaftlichen Sektor.

Mit dem Anstieg der Arbeitskosten in China prognostizierten viele Analysten eine große Expansion der Industrieinfrastruktur in Indien. Mit dem breiten Angebot an Arbeitskräften schien Indien bereit zu sein, internationale Investoren anzuziehen, die nach kostengünstigerer Produktionsarbeit suchten, wodurch Skaleneffekte entstehen könnten. Während jedoch die Fertigungssektoren viel kleinerer Volkswirtschaften wie Bangladesch und Vietnam in den letzten Jahren schnell gewachsen sind, blieb Indien zurück.

Kommentatoren weisen oft auf hemmende Faktoren wie Indiens strenge Arbeitsgesetze, hohe Gewerkschaftsquote, unzureichende Infrastruktur und das Grundstücksregistersystem hin. Doch obwohl diese Probleme zweifellos eine Rolle bei der Einschränkung bestimmter Industrien gespielt haben, erklären diese Erklärungen nicht die Tatsache, dass Indien mit seinen 28 Bundesstaaten und acht Unionsterritorien eine erhebliche Autonomie in Bezug auf Arbeits-, Boden- und Infrastrukturpolitik hat. Wenn Arbeitsmarktregulierungen oder Gewerkschaften die Hauptbarrieren für die Industrialisierung gewesen wären, hätten einige Bundesstaaten ihre Politiken so angepasst, dass sie einen Wettbewerbsvorteil erlangt und sich als industrielle Kraftzentren etabliert hätten. Trotz bedeutender politischer und struktureller Unterschiede zwischen den Bundesstaaten ist dies jedoch nicht der Fall.

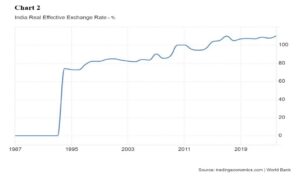

Die vernünftige Erklärung für diese Situation liegt in der Veränderung des realen Wechselkurses Indiens nach der Liberalisierung der Kapitalmärkte im Jahr 1991 (siehe Grafik 2). Diese Reformen, die als Reaktion auf die Zahlungsbilanzkrise umgesetzt wurden, führten zu einer Aufwertung der Rupie, was die Wettbewerbsfähigkeit der indischen Exporte verringert und die Industrialisierung in allen Bundesstaaten und Regionen verlangsamt hat. Obwohl es aufgrund der derzeit hohen US-Zinssätze eine gewisse Umkehrung der Portfolioinvestitionsströme gibt, was zu einer Abwertung der Währung führt, wird dies wahrscheinlich erneut umkehren.

Grafik 2: Realer effektiver Wechselkurs Indiens – %

Zudem führten die Kapitalzuflüsse, die durch die Liberalisierung der Kapitalmärkte Indiens ausgelöst wurden, zu einer erhöhten Nachfrage nach Inlandsvermögen, was den Aktienmarkt anheizte und die Immobilienpreise steigen ließ. Diese übermäßige Nachfrage wurde teilweise durch eine nominale Aufwertung ausgeglichen, was zur Neubewertung der Inlandsvermögen im Vergleich zu Fremdwährungen führte.

Natürlich gibt es viele Faktoren, die zum Stillstand der Industrialisierung Indiens beigetragen haben. Es lässt sich jedoch sagen, dass viele der Herausforderungen des Landes in diesem Bereich auf ein Ungleichgewicht zwischen der aggressiven Liberalisierung der Kapitalmärkte und unzureichenden Handelsreformen zurückzuführen sind. Indiens Ansatz spiegelte den Ansatz vieler lateinamerikanischer Länder wider, die ihre Kapitalmärkte liberalisierten, bevor sie Handelsreformen vornahmen. Im Gegensatz dazu liberalisierte Frankreich seinen Kapitalmarkt erst 1989, nachdem es ein solides Handelsrahmenwerk geschaffen hatte.

Obwohl Indien nach seinem Beitritt zur Welthandelsorganisation (WTO) im Jahr 1995 einige Zollbarrieren abgebaut hat, sind nicht-tarifäre Handelshemmnisse nach wie vor weit verbreitet. Diese Handelsstreitigkeiten lenkten Kapitalflüsse in Portfolioinvestitionen, was den Immobilienboom anheizte und den Konsum erhöhte, wodurch Indiens strukturelle Ungleichgewichte weiter verschärft wurden.

Mit anderen Worten, Indiens industrielle Schwierigkeiten lassen sich als eine Art „Holland-Krankheit“ erklären, die ursprünglich auf die wirtschaftlichen Auswirkungen der Aufwertung der Währung nach der Entdeckung des Groningen-Gasfelds in den Niederlanden im Jahr 1959 hinweist. Im Fall Indiens führte die Aufwertung der Währung dazu, dass der Anteil importierter Waren am lokalen Konsum stieg, was Investitionen ausschloss und starke Importmonopole begünstigte, die gegen die heimische Produktion kämpften.

Da die Schaffung von Arbeitsplätzen für das Wohlergehen der breiten Bevölkerung von entscheidender Bedeutung ist, könnten die Kosten dieser „Indien-Krankheit“ enorm sein. Doch die Lösung des Industrialisierungsdilemmas Indiens ist nicht einfach, da die indische Geschäftswelt und die politische Elite ein Interesse daran haben, den aktuellen Zustand aufrechtzuerhalten.

Die Umkehrung dieses Trends würde eine feste Entschlossenheit erfordern, Kapitalströme direkt in ausländische Investitionen zu lenken und Handelshemmnisse, einschließlich derjenigen, die derzeit monopolistische Importeure unterstützen, abzubauen. Allerdings birgt die Wiedereinführung von Kapitalverkehrskontrollen das Risiko, die finanzielle Stabilität zu gefährden und internationale Investoren abzuschrecken. Ein überlegter und strategischer Ansatz wird entscheidend sein, um diese Kompromisse zu managen und eine ausgewogenere, nachhaltigere Wirtschaft zu fördern.

Indien könnte seine Entschlossenheit, eine globale Produktionsmacht zu werden, klar demonstrieren, indem es ähnliche Kapitalverkehrskontrollen wie die Tobin-Steuer (eine Steuer auf Devisentransaktionen, die nach dem Ökonomen James Tobin benannt wurde und darauf abzielt, kurzfristige spekulative Devisengeschäfte zu verhindern) einführt und langjährige Handelsungleichgewichte angeht. Obwohl die indische Wirtschaft viele weitere Herausforderungen zu bewältigen hat, würde das Ergreifen dieser Maßnahmen sowohl inländische als auch internationale Investoren anziehen und den Millionen von Indern helfen, die ihr Land in das nächste China verwandeln wollen.

Rabah Arezki, der seit 2016 für PS schreibt, ist Forschungsdirektor am Französischen Nationalen Zentrum für wissenschaftliche Forschung (CNRS) und Senior Research Fellow an der Harvard Kennedy School.

Partha Sen, der ab 2025 für PS schreibt, ist emeritierter Professor für Wirtschaft an der Delhi School of Economics.