Los capitalistas han logrado organizar el futuro como una fuente calculable de riqueza extraordinaria; al cargar a la gran mayoría con deudas, enriquecen hoy a unos pocos, al tiempo que socavan las condiciones ambientales necesarias para un mañana mejor.

El siguiente pasaje está adaptado del libro The Alibi of Capital: How We Broke the Earth to Steal the Future on the Promise of a Better Tomorrow (Verso, 2026).

Vivimos en una época en la que reina una riqueza extraordinaria que parece surgir de fuentes incomprensibles. Cuando la empresa estadounidense Uber salió a bolsa en 2019, el mercado la valoró en 82 mil millones de dólares; una cifra descomunal para una compañía de servicios de transporte con apenas una década de existencia, sin poseer vehículos y sin haber generado beneficios. Para explicar este tipo de fenómenos, los medios de comunicación recurren con frecuencia a metáforas meteorológicas, describiendo las ganancias de los inversores como “estratosféricas”. ¿De qué otra manera podríamos explicar, por ejemplo, que una inversión de 5 millones de dólares de Goldman Sachs en Uber en 2011 haya superado hoy los 500 millones más de un 1.000% de retorno en ocho años? Los comentaristas más críticos, por su parte, calificaron el valor de la empresa como algo creado “de la nada”.

El origen de estas ganancias inesperadas no es meteorológico. Para comprender esta forma de generar riqueza, debemos mantener los pies en la tierra.

Aunque Uber sea un caso extremo, esta forma de acumulación de riqueza no merecida es común. Constituye una característica definitoria de nuestra vida contemporánea; es clave para entender cómo y por qué surgieron los métodos de enriquecimiento y empobrecimiento que llamamos capitalismo, y ofrece una pista para comprender por qué hoy nos enfrentamos a la catástrofe del colapso climático. La empresa ha creado su propio valor construyendo una vía práctica para consumir el futuro.

Los métodos para obtener ingresos del futuro existen desde hace mucho tiempo. El instrumento utilizado por Uber la sociedad anónima existe en su forma actual desde hace más de 150 años. Las empresas modernas propiedad de inversores se generalizaron por primera vez en Occidente en el siglo XIX, para construir ferrocarriles y otras infraestructuras de gran escala, transformadoras de la tierra, intensivas en carbono y, a menudo, de carácter imperial; estructuras cuya magnitud y durabilidad, aunque frecuentemente establecidas con grandes costes ecológicos y humanos, prometían a sus accionistas acceso a riqueza no merecida procedente del futuro. La historia de las sociedades anónimas se remonta aún más atrás, a las compañías comerciales armadas que los comerciantes europeos comenzaron a fundar hace aproximadamente tres siglos con el objetivo de apoderarse del comercio mundial; empresas que les permitieron colonizar territorios y someter o eliminar poblaciones en todo el mundo.

En el pasado, estos métodos de enriquecimiento solían ser excepcionales. Las sociedades anónimas solo podían establecerse mediante concesión real o ley parlamentaria, y dichas concesiones solían expirar tras un período limitado. Las primeras compañías coloniales dieron lugar a burbujas especulativas y a las cargas de las guerras imperiales, y estaban expuestas a la oposición política, al cierre, a rescates públicos o al colapso. Las redes comerciales más antiguas de Asia y África especialmente en el mundo indoislámico, que el colonialismo europeo intentó reemplazar, imponían límites al uso de contratos comerciales para obtener bienes en un futuro indeterminado e invisible, ya que tales arreglos especulativos permitían a una de las partes obtener beneficios no merecidos de la otra.

Aun así, en este mundo el comercio de larga distancia se realizaba habitualmente a crédito; la distancia generaba un retraso en el pago que justificaba un precio más alto, de modo que la distancia y la demora funcionaban como fuente directa de beneficio. Las prácticas jurídicas islámicas también reconocían acuerdos que permitían a los comerciantes beneficiarse de la compra especulativa de bienes futuros; por ejemplo, contratos a plazo utilizados de forma generalizada para adquirir productos agrícolas por adelantado a bajo coste de quienes necesitaban liquidez para pagar impuestos. Sin embargo, estos “futuros” estaban limitados por la duración de los ciclos productivos o por el alcance de las rutas comerciales interregionales. Con la expansión colonial occidental y, especialmente, con la era imperial de finales del siglo XIX, la empresa propiedad de inversores se convirtió en un instrumento para controlar “futuros” a través de continentes y reorganizar medios de vida y geografías a una escala inmensa.

Hoy, aunque una empresa como Uber opere mediante métodos algo distintos, mantiene una ambición igualmente amplia. Tras su salida a bolsa en 2019, la compañía contrajo una deuda de 3 mil millones de dólares para adquirir Careem, con sede en Dubái, con el objetivo de monopolizar el negocio del transporte en Oriente Medio y el Norte de África parte de un plan más amplio para dominar los servicios de movilidad en todos los continentes. La expansión geográfica de estas empresas, tanto en el pasado como en el presente, funciona como fuente de la riqueza de sus inversores, al tiempo que oculta dicho origen. Lo que intentan controlar es la capacidad de extraer ingresos del futuro.

Disponemos de un lenguaje cotidiano que utiliza términos como el precio de las acciones, los tipos de interés, el progreso tecnológico y el crecimiento económico para describir nuestra relación económica con el futuro. Sin embargo, ninguno de estos términos explica el origen de los ingresos no merecidos ni muestra cómo quienes vendrán después pagarán la factura. Tampoco explican cómo las vidas actuales se ven aplastadas bajo el peso de explotaciones pasadas del futuro, ni cómo estas relaciones privatizadas con el porvenir en las que las formas de vida de mañana se convierten en activos que se compran y venden hoy— contribuyen a la destrucción de un futuro colectivo habitable. En realidad, el lenguaje financiero nos ciega ante esta relación y nos convence de que los medios de vida de las personas del futuro no son la fuente de las ganancias, sino sus beneficiarios.

Ante la crisis climática y otras perturbaciones de origen humano que afectan al equilibrio de los sistemas terrestres incluyendo la destrucción de cuencas fluviales, el colapso de hábitats, la rápida extinción de especies y el envenenamiento de la tierra, los océanos, el aire y los cuerpos humanos mediante plásticos sintéticos y biocidas agrícolas, y siendo conscientes de que las distintas comunidades humanas son extremadamente desiguales en su vulnerabilidad frente a estas alteraciones, debemos comprender cómo se produce esta ceguera. Dado que ya hemos superado con creces los límites seguros y justos de la transformación humana del planeta, observamos en todas partes un reconocimiento tardío de que la habitabilidad futura del planeta debe ser considerada desde hoy.

Así, convivimos en el presente con dos formas contradictorias de concebir el futuro: una, de carácter apocalíptico, que ve en las catástrofes y deterioros actuales las señales urgentes de un desastre inminente; y otra, que organiza el futuro como una fuente calculable de riqueza extraordinaria, cargando a la gran mayoría con deudas mientras enriquece a los más ricos del presente, y que funciona como un mecanismo de ceguera que nos conduce hacia la catástrofe. Mientras los gobiernos parecen incapaces de afrontar esta contradicción, sus acciones a menudo resultan impotentes frente a actores que buscan ejercer un mayor control sobre los activos futuros, o incluso parecen operar en su favor. Incluso si fuera posible superar estas dificultades, los resultados seguirían pareciendo inaplicables.

El capitalismo afirma proporcionarnos crecimiento, cueste lo que cueste. ¿Cómo podemos sobrevivir bajo una temporalidad distinta, en la que el futuro no esté definido por el principio de la expansión económica?

En la medida en que hemos organizado la vida colectiva en torno al principio del crecimiento económico, también han surgido intentos de señalar sus límites: que el crecimiento es insostenible, que está mal medido o que implica costes sociales y ecológicos demasiado elevados. Estas son críticas importantes; sin embargo, existe otra manera de comprender nuestra relación con el futuro. El crecimiento no es la lógica de la modernidad capitalista, sino su coartada.

Valor Por Encima De Todo

El capital no es algo acumulado del pasado. Como han señalado otros y como este libro desarrollará con mayor detalle, es la apropiación del futuro. Podemos empezar a pensar esta relación con el futuro a través de un ejemplo sencillo de cómo una empresa moderna con accionistas obtiene su valor. Cuando una empresa sale a bolsa, las acciones que ofrece representan una reclamación de propiedad sobre sus beneficios futuros. Dado que los ingresos no se obtienen de inmediato, el valor de los beneficios esperados de cada año se ajusta a la baja para compensar el tiempo que falta hasta su realización, es decir, se “descuenta”. La suma de estos valores, conocidos como el “valor presente descontado” de los beneficios futuros, constituye la valoración de la empresa.

Volvamos al caso de Uber. Cuando la empresa salió a bolsa, aún no generaba beneficios. Fijaba el precio de los viajes por debajo de su coste real para expulsar a sus competidores del mercado. Estas operaciones subvencionadas generaban pérdidas de miles de millones de dólares cada año. Para determinar el valor de la empresa, los analistas financieros asumieron que Uber seguiría expandiéndose hasta alcanzar una “posición dominante” en el mercado. Eliminando alternativas, Uber y su único competidor en Estados Unidos, Lyft, podrían seguir obteniendo una parte de cada tarifa pagada a sus conductores, aplicando en promedio una comisión del 20 %, y utilizando su creciente dominio para reducir la parte que reciben los conductores y aumentar el coste para los pasajeros. Estas previsiones estimaban que Uber dejaría de registrar pérdidas seis años después de su salida a bolsa y alcanzaría beneficios anuales cercanos a los 5.000 millones de dólares en una década.

Una empresa propiedad de inversores no solo proporciona un derecho sobre beneficios futuros. También es un mecanismo para obtener hoy esos ingresos prometidos. Cuando las acciones de una empresa se ponen a la venta en la bolsa, los inversores que la poseen venden un tipo de propiedad: la titularidad presente de activos que se obtendrán en el futuro. Este proceso se conoce como la “capitalización” de ingresos futuros. Las ganancias extraordinarias que los organizadores obtienen de esta venta no surgen de la nada; derivan de la solidez política de la capitalización es decir, de la forma en que se convierte en dinero y se comercializa una reclamación privada sobre el futuro. El término “solidez política” hace referencia al conjunto de autoridades, marcos legales, mecanismos de control y razonamientos económicos que sostienen el extraordinario valor de esa reclamación, así como a la desatención de las demandas relacionadas con la justicia social o el futuro del planeta.

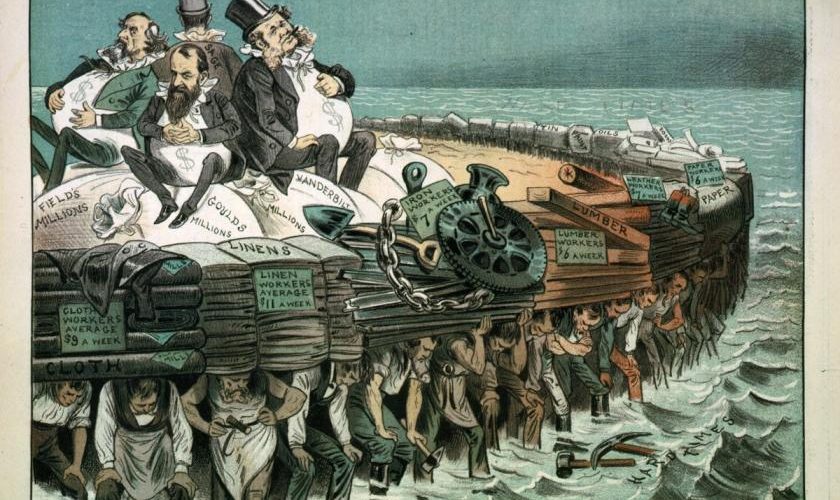

Estas ganancias extraordinarias representan el valor de una carga impuesta sobre los clientes y trabajadores futuros de la empresa, así como sobre las comunidades y ecologías a las que pertenecen. Los beneficios de la empresa y, por tanto, los dividendos de sus accionistas dependen de la continuidad e incluso del incremento de esa carga. El valor de la acción y los dividendos asociados tienen prioridad sobre las demandas de salarios más justos por parte de los trabajadores, de precios más bajos por parte de los clientes o de protección de los bienes comunes por parte de las comunidades; esta prioridad refleja el mayor poder de la empresa frente a trabajadores, consumidores y comunidades. Este poder se expresa en el término engañosamente estrecho de “dominio del mercado”. Esta carga no es un coste inevitable de operar un negocio, sino un recargo adicional que la posición dominante de la empresa permite imponer. La valoración de 82.000 millones de dólares de Uber representaba el valor presente de este tipo de régimen de poder. Sus conductores, sus usuarios y las poblaciones más amplias afectadas por su impacto sobre el transporte público y otros bienes comunes pagarían ese valor con el tiempo de sus propios bolsillos.

La empresa accionarial es, por tanto, un dispositivo que coloniza el tiempo. Permite enriquecer hoy a un grupo de emprendedores y financieros imponiendo un recargo futuro a decenas de millones de usuarios. Las ganancias extraordinarias que obtienen hoy quienes establecen los mecanismos de control que hacen posible este dispositivo y organizan sus líneas de crédito serán pagadas con los ingresos de quienes vivirán dentro de meses, años o décadas en realidad, hasta donde alcance este aparato de apropiación hacia el futuro.

Las acciones de una empresa, además de enriquecer a sus fundadores, también pueden convertirse en una fuente de ganancias para los inversores individuales y los fondos de inversión que las compran y venden, para quienes cobran comisiones por estas transacciones y para quienes especulan con las subidas y bajadas de los precios. De hecho, a medida que aumenta la explotación cargada sobre los ingresos futuros, incluso las clases medias recurren a estos mecanismos de apropiación para mantener su nivel de vida; dependen de fondos privados de pensiones, inversiones inmobiliarias y otros activos que se revalorizan. Esta situación agrava aún más los costes trasladados al futuro, especialmente para quienes encuentran cada vez más difícil adquirir vivienda u otros activos.

Esta apropiación del futuro no es exclusiva de la era contemporánea de las empresas tecnológicas, el capital riesgo y las gestoras de activos. Durante siglos anteriores al surgimiento de las empresas comerciales modernas, ya existían formas de endeudar a las poblaciones, generalmente a través de comerciantes que concedían crédito a quienes enfrentaban dificultades repentinas o cargas fiscales. Sin embargo, las ganancias de estos comerciantes provenían más de aprovechar las diferencias de precios entre espacios geográficos que de la postergación temporal en la que se basa la capitalización. La escala del proceso de cargar el futuro con obligaciones es más reciente. Cuando el método de capturar ingresos de las empresas modernas surgió en el último siglo y medio, la empresa accionarial se convirtió rápidamente en lo que el gran economista noruego-estadounidense Thorstein Veblen denominó en 1923 “la institución central de la vida civilizada”.

Existen también otros métodos para obtener pagos del futuro y vivir bajo el peso de cargas heredadas del pasado. Cuando las compañías coloniales comenzaron a provocar guerras coloniales, los monarcas que les otorgaban privilegios recurrieron a los mismos grandes comerciantes para financiar los costes de la guerra mediante crédito, creando deudas públicas devastadoras. El coste de la guerra ya no se cubría con ingresos presentes, como en épocas anteriores, sino hipotecando los ingresos fiscales de los años futuros; así surgió lo que conocemos como deuda nacional, junto con la invención de la “nación” moderna como entidad responsable de cargar con ese peso. Los bonos del Estado y otras formas de deuda pública se convirtieron en los principales instrumentos de creación de crédito, transformando el poder de imposición fiscal en un aparato cada vez más amplio de apropiación del futuro.

El militarismo sigue siendo uno de los principales mecanismos para endeudar a largo plazo a las poblaciones en muchos países, reduciendo la proporción de recursos públicos que podrían destinarse a la sanidad, la educación y otros bienes comunes. En muchas regiones del Sur Global, las formas de deuda nacional infladas tanto en tiempos recientes como en el pasado colonial, debido a la dependencia de acreedores internacionales, han convertido repetidamente a países enteros en máquinas de endeudamiento, enriqueciendo a quienes organizan la oferta de crédito.

Mientras que la deuda militar, los créditos externos y los mercados de acciones corporativas imponen costes a la población en general, también existen numerosos instrumentos que generan cargas específicas sobre individuos y hogares. Aproximadamente una década después de que Veblen escribiera sobre la empresa accionarial, surgió una segunda “institución central” destinada a hacer efectivo en el presente el ingreso futuro: la banca hipotecaria y el mercado de la vivienda. Las hipotecas, poco comunes en Estados Unidos, el Reino Unido u otros lugares antes de la década de 1930, transformaron la vivienda en otra forma ampliamente utilizada de capitalización. En muchos países del Sur Global su uso sigue siendo limitado; sin embargo, la conversión de la tierra y la vivienda en activos financieros ha sido presentada en las últimas décadas, de manera paradójica, como una solución mágica a la pobreza global.

El desarrollo especulativo de la vivienda tiene una historia mucho más larga, especialmente en países como Inglaterra, donde gran parte del suelo necesario para la expansión urbana ha sido a menudo monopolizado por grandes propiedades privadas. Sin embargo, las nuevas viviendas solían alquilarse; el alquiler del edificio se calculaba por separado del alquiler del suelo y se basaba únicamente en los costes de construcción. Las hipotecas (créditos garantizados con bienes inmuebles) no eran comunes; por lo general cubrían menos de la mitad del valor de la vivienda y, a menudo, se saldaban mediante un pago único tras unos pocos años. En Occidente, la invención de las hipotecas a largo plazo subvencionadas mediante garantías estatales en los años previos y posteriores a la Segunda Guerra Mundial y reembolsadas en cuotas mensuales durante décadas transformó la vivienda en un dispositivo ampliado para la apropiación de pagos futuros.

Los promotores especulativos pudieron entonces vender viviendas no en función de sus costes materiales de construcción, sino según el valor capitalizado de habitar en ellas durante treinta años o más. A medida que, en la segunda mitad del siglo XX, la vivienda se convirtió con diferencia en el principal instrumento de creación de activos y endeudamiento en el mundo del Atlántico Norte, entre el 75 % y más del 90 % del aumento de los precios de la vivienda dejó de atribuirse a los costes de construcción y pasó a explicarse por esta forma de capitalización.

A medida que los precios de la vivienda comenzaron a superar ampliamente los costes de construcción, los sectores inmobiliario y hipotecario crecieron hasta competir con las sociedades anónimas como dispositivos de endeudamiento del futuro y apropiación de ingresos futuros en el presente. Este incremento no merecido llevó a un arquitecto neoyorquino a describir un nuevo edificio como “una máquina para generar dinero a partir del suelo”. La idea de pagar por la tierra reflejaba el hecho de que el aumento del coste de la vivienda aparecía como un mayor valor del suelo urbanizable; sin embargo, este valor no provenía de ningún cambio en la naturaleza del terreno, sino de mecanismos complejos que garantizaban décadas de pagos de alquileres e hipotecas, incluidos los regímenes de planificación urbana, la segregación racial y los mecanismos de ejecución hipotecaria. Este coste se exigía incluso en propiedades de segunda mano cuyos costes de adquisición y producción se habían cubierto años antes. Los pagos no provenían de la tierra, sino de quienes necesitaban un lugar para vivir o trabajar.

Así, las ganancias de los bancos y de las empresas inmobiliarias añadieron una carga financiera extraordinaria sobre los ingresos de la población común. En las décadas siguientes surgieron otros instrumentos créditos para automóviles, tarjetas de crédito, educación universitaria, facturas médicas y muchos más que transformaron el curso de la vida humana en planes de reembolso.

Hoy, casi cualquier tipo de acuerdo relacionado con pagos futuros puede ser capitalizado. Toda obligación que se proyecta de manera fiable hacia el futuro desde acciones corporativas y bonos hasta deudas de tarjetas de crédito, alquileres de vivienda, tarifas de infraestructuras, suministro de agua y electricidad, flujos de datos, plataformas comerciales y servicios en la nube, así como derechos de autor de música y textos se transforma en un activo que puede ser empaquetado, comercializado y adquirido hoy a un precio descontado. Este flujo de pagos, vendido a los inversores a un precio descontado y a menudo negociado en mercados secundarios, conlleva posteriormente la carga de ser reembolsado a su valor total, generando un incremento no merecido del que el inversor se beneficia en forma de “interés”. La carga de la capitalización no es simplemente un recargo añadido al coste del capital o al valor de un activo. El propio capital surge a través de este proceso no como un acervo acumulado del pasado, como solemos imaginar, sino como un conjunto de mecanismos basados en la apropiación del futuro.

Fuente:https://jacobin.com/2026/04/capitalism-future-profit-investment-speculation-growth/